Cómo aumentar el margen de tu empresa través de la productividad

JOSE MARIA GUTIERREZ

Published at

Aumentar el margen de la empresa y que perdure en el tiempo, ¿quién no querría conseguirlo? Para hacerlo existen dos caminos no excluyentes: subir la cifra de ingresos o bajar los costes.

Lo de subir la cifra de ingresos no depende de nosotros, pero lo de bajar los costes sí lo podemos controlar. Y no hablo de despidos, presiones a proveedores o bajadas de sueldo. No. Hablo de aumentar la eficiencia de los procesos para conseguir más productividad. Hablo de hacer más con menos.

De manera resumida, lo que acabo de decir: hacer (output) más con los mismos o menos recursos (input); o hacer lo mismo con menos recursos. En definitiva, se trata de aumentar el ratio output/input.

Aunque hay diferentes maneras de aumentar la productividad, he hablado de hacerlo a través de la eficiencia de los procesos y, si tenemos en cuenta que la productividad es proporcional a la eficiencia de los procesos, la idea es conseguir que los procesos sean más eficientes y necesiten menos recursos para funcionar bien.

¿Y cómo podemos conseguirlo? En este artículo te voy a contar cómo utilizar la cuenta de resultados para mejorar la eficiencia de tus procesos y, por ende, la productividad y el margen de tu empresa.

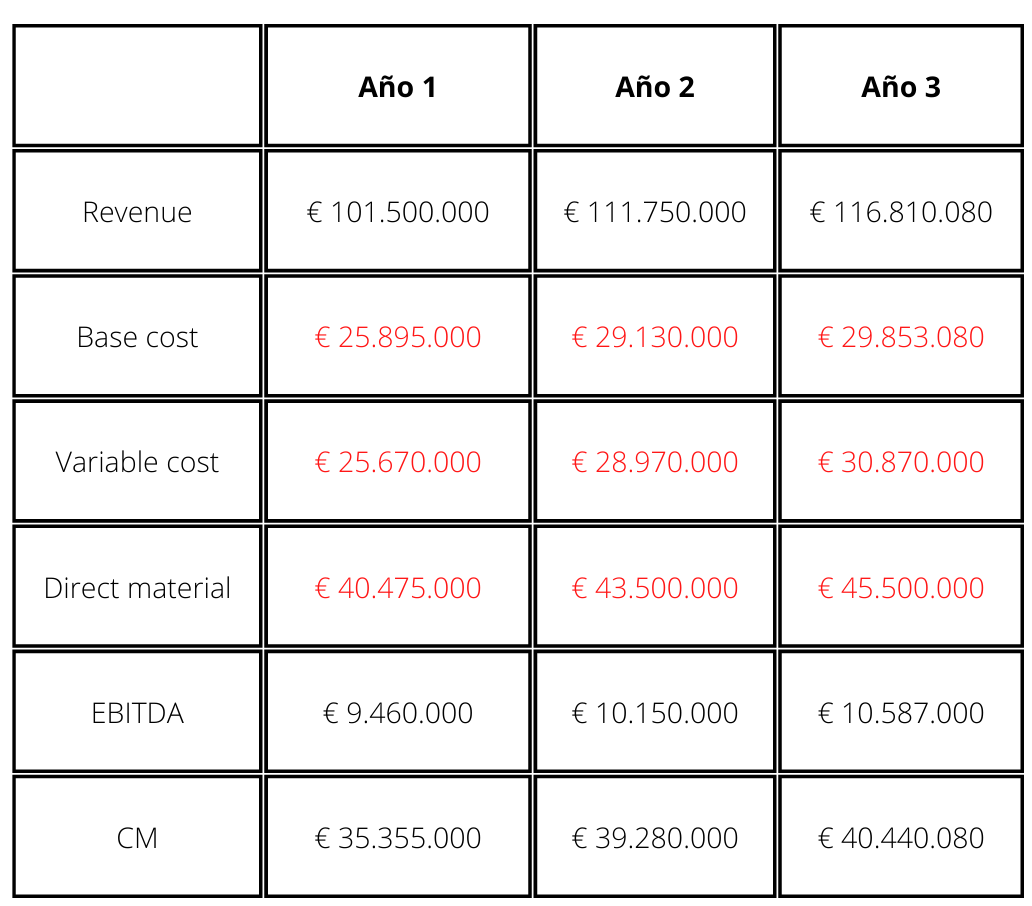

| Resumen Datos de la Cuenta de Resultados Anual desde 2004 a 2010 |

| Ingresos aumentando (aprox ) un 5% anual, desde 100 a 130MM€. |

| Precio de venta aumentando un 2% y el volumen un 2,5%. |

| Margen Operativo plano EBITDA sobre los 10 MM€. |

| ROS estable entre el 8,1% y el 7,9%. |

| 2009 claramente malo. Recuperación en 2010. |

| El margen de contribución varía entre el 33 y el 36% en estos años. |

A la luz de estos datos, imaginemos que estamos en el año 3. Si el objetivo es aumentar la productividad, ¿por qué capítulo empezarías?

La opción más tradicional sería “atacar” el capítulo de “Materiales”, pues representa un 39% de los Ingresos y un 43% de los Gastos en el año 2. Pero ¿es el más ineficiente? No necesariamente. Veamos:

✓ Ingresos- 10,1% aumento

✓ Costes fijos – 12,5% aumento (vs. ingresos 2,2% pérdida)

✓ Costes Variables- 12,9% aumento (vs. ingresos 2,5% pérdida)

✓ Materias primas- 7,5% aumento ( vs. ingresos 2,4% productividad)

Si abandonamos el enfoque tradicional y analizamos los datos, ¿qué nos está diciendo la cuenta de resultados? Nos está diciendo que los capítulos “Costes fijos” y “Costes variables” son más ineficientes, aunque ninguno de ellos represente el coste más elevado.

Porque su evolución está por encima de la línea de los ingresos.

En lugar de fijarnos en los capítulos de mayor gasto, podemos tener una visión más granular sobre la cuenta de resultados y estudiar la evolución en el tiempo de cada una de las partidas. Así, podremos comparar la variación del “peso” de cada partida de gasto en relación a la evolución de los ingresos en un tiempo determinado.

Veamos otro ejemplo:

| Concepto | Año 1 | Año2 | Delta |

| Ingresos | 1000 MM€ | 1050MM€ | 5% |

| Costes M.O | 100 MM€ | 120MM€ | 20MM€ ( 20%) |

| Peso MO vs Ingresos | 10% | 11,4% | 14% |

| Costes Materiales | 300MM€ | 330MM€ | 30MM€ ( 10%) |

| Peso Mat vs Ingresos | 30% | 31,4% | 4,8% |

Pese a que el capítulo de materiales es 1) de mayor impacto y 2) se incrementa en valor absoluto 10MM€ más que el de mano de obra, se ha incrementado un menor porcentaje que los ingresos. Quiere decir que, desde el punto de vista de la eficiencia, ha mejorado, pues no se han incrementado de manera proporcional sino por debajo. La mano de obra, en cambio, se ha visto aumentada por encima de la proporcionalidad. Para que el análisis sea válido, debemos descontar el efecto “precio” de ambos capítulos, ya que es el otro factor que puede explicar las variaciones.

Veamos otro ejemplo, donde los ingresos bajan:

| Concepto | Año 1 | Año2 | Delta |

| Ingresos | 1000 MM€ | 900MM€ | -10% |

| Costes M.O | 100 MM€ | 95MM€ | 20MM€ ( 20%) |

| Peso MO vs Ingresos | 10% | 10,6% | -6% |

| Costes Materiales | 300MM€ | 290MM€ | 30MM€ ( 10%) |

| Peso Mat vs Ingresos | 30% | 32,2% | -7,3% |

Ambas partidas han bajado, pero en un porcentaje menor a la bajada de ingresos. Ambas han perdido productividad. Los materiales, pese a haberse reducido en 10MM€, 5MM más que los costes de mano de obra, han visto aumentado su peso frente a los ingresos.

En este caso, sí necesitamos priorizar -casi nadie tiene siempre recursos para todo- deberíamos comenzar por los costes de materiales.

La productividad es una herramienta empresarial fundamental porque protege el margen en cualquier circunstancia. Sin embargo, a pesar de su vital importancia, es una de las grandes desconocidas.

A menudo detecto que existe una gran confusión a la hora de determinar cómo mejorar la productividad de una compañía. La clave está en optimizar, no en recortar, y es ahí donde la mayoría comete el error. La productividad está íntimamente ligada con la eficiencia y el camino más corto hacia ella no es (al menos siempre) invertir en más tecnología o echar personal, más bien pasa por entender sobre qué áreas se puede actuar y hacerlo.

| Opciones de productividad | Cuestiones a considerar |

| CapEx / Cambios Tecnológicos | Caro; no siempre efectivo. ¿Quépasa cuando la demanda baja? Menor riesgo y mayor ROI en un entorno estable |

| Racionalización del Portfolio | Pérdida de ventas, aceptación de clientes incierta. Necesita rigor, disciplina y alto nivel de aceptación comercial. |

| Diseño Organizacional | Opción más popular, cambiar la estructura de reporte. Asume problemas transfuncionales |

| Restructuración | Hacer lo mismo con menos gente.Necesita cambios en el proceso, no puede ser tan simple como “ hacerlo todo más rápido!” |

| Rediseño de Procesos | Solo efectivo si se comprenden los problemas estructurales de los procesos existentes, si no, se transmitirán al proceso rediseñado. |

| Mejorar la Eficiencia de los procesos | Eliminar la variabilidad de los procesos suprime las barreras para optimizar y reducir los costes. |

Todas las opciones son válidas, pero la eficiencia conlleva menos costes e inversiones.

Para nosotros tu punto de vista es importante

Managing Partner